Oggi uno degli argomenti su cui spesso ci concentriamo e sul quale nascono sempre un numero esorbitante di dubbi e di domande ha a che vedere sicuramente con il mondo del pensionamento. Da molti anni, infatti, non si trovano delle vere direttive che ci portano a trovare soluzioni chiare e definite.

Le pensioni: lo zoccolo duro in Italia

Gli italiani sono sempre più scontenti del modo in cui viene gestito il fattore pensionamento, perché non si trovano di fatto delle soluzioni efficaci e soprattutto definitive in quanto all’età pensionabile e a tutto quello che è connesso a questo mondo così difficile da gestire e da individuare come strada da percorrere.

Così il dibattito si accende e si cercano sempre strade alternative a quelle già conosciute, per consentire a tutti quelli che avrebbero diritto, di poter accedere a una qualche formula destinata proprio al pensionamento. Ma come è possibile farlo senza perdere le opportunità economiche maturate nel tempo e con i propri contributi?

Intanto, proviamo a capire come funziona la pensione oggi e quali sono le date e le cifre che sono associate a questo importante traguardo. Perché ci sono degli escamotage, ma bisogna capire se davvero conviene e se non c’è il rischio di perdersi tra le tante scartoffie e la grande lentezza burocratica.

Le varie pensioni attive

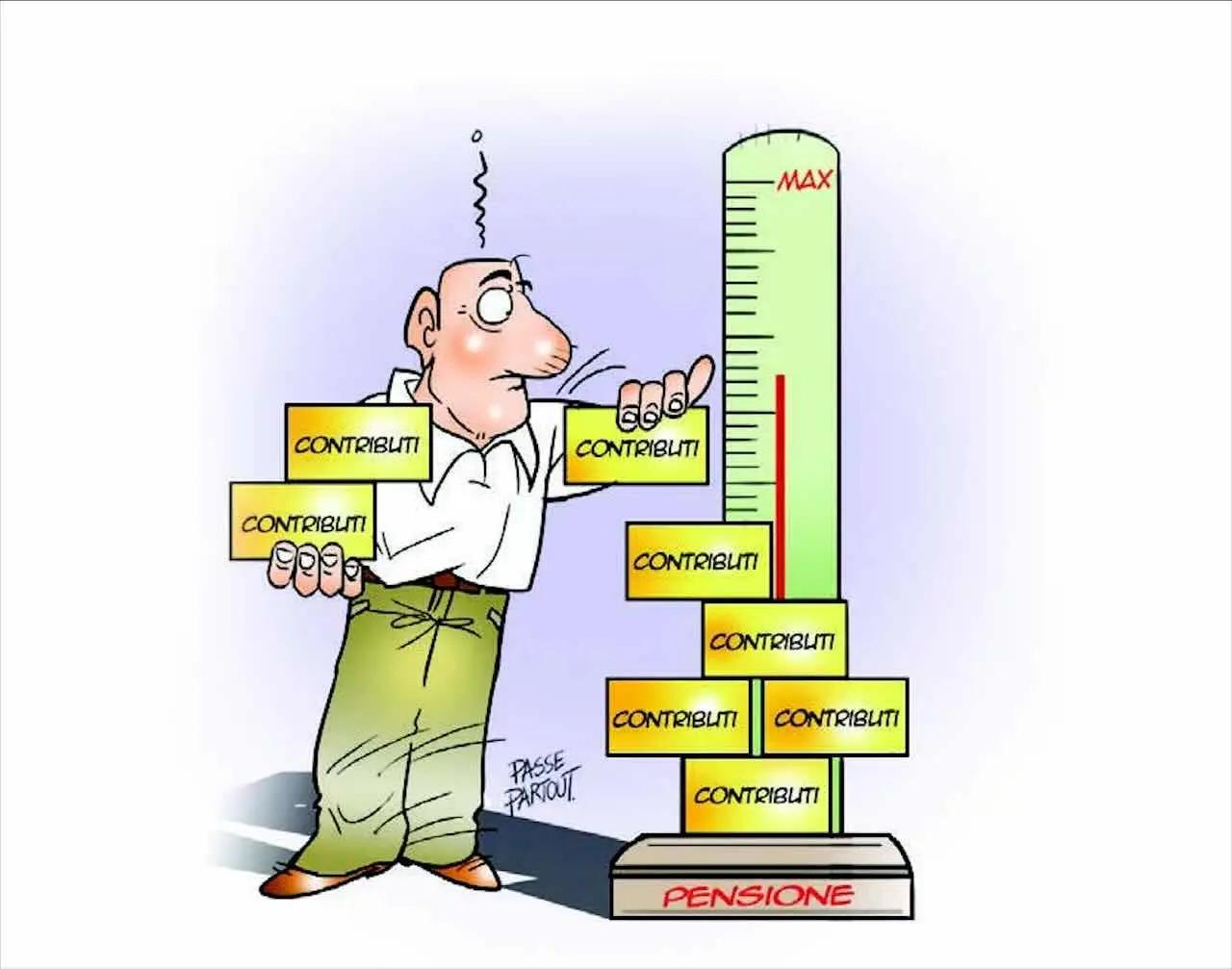

Tra le varie pensione che al momento risultano attive e favorevoli, sicuramente le due che sono anche quelle oggettivamente più proficue, sono quella di anzianità e quella anticipata; entrambe valide, ma attribuibile solo di fronte a determinati requisiti che devono essere rispettati fin nei minimi particolari, non dimenticando che in alcuni casi si può assistere a vere perdite economiche.

La pensione di vecchiaia ha una vera e propria sequenza di dati da seguire. Intanto ti viene richiesto che tu sia prossimo ai 67 anni e che devi avere maturato almeno, e anche di più quindi, 20 anni di contributi minimi. E’ un ottimo rimedio che punta alla pensione se sei un dipendente pubblico.

La pensione anticipata, invece, non guarda all’età anagrafica, ma tiene conto dell’età di contributi che per tutto il 2025 seguono questa differenziazione: per gli uomini, 42 anni e 10 mesi di contributi; per le donne, 41 anni e 10 mesi di contributi. Si andare in pensione quindi anche prima di 67 anni, ma solo in base a questa lunga carriera contributiva.

E altre soluzioni?

Sì, ci sono, ma prevedono delle perdite in campo economico. Laddove infatti ti è consentito di andare in pensione per via dell’età avanzata, ma anche senza grandi contributi versati, allora può tornare utile sapere che ci sono delle alternative che tuttavia ti faranno perdere parte dei tuoi possibili guadagni sullo stipendio base di ogni mese.

C’è l’opzione Quota 103, con l’età minima a 62 anni e con almeno 41 anni di contributi, un requisito che ti anticipa le tappe di pensionamento, ma con delle regole che sono particolarmente ferree. Ma un’altra alternativa valida risulta poi l’Opzione Donna, che è una scorciatoia molto vantaggiosa, ma soprattutto per le donne.

Per questa opzione, tuttavia, ti viene richiesto che tu abbia compiuto 61 anni di età e che devi avere versato almeno 35 anni di contributi. QUesta regola viene presentata come quella sta venendo più utilizzata in quanto permette a un numero sempre più alto di andare in pensione senza dover arrivare alla soglia più alta e sicuramente anche più faticosa.

La pensione è un miraggio?

Per i giovani di oggi, che ancora nella stragrande maggioranza dei casi non hanno a loro vantaggio nemmeno un lavoro certo e stabile, parlare di pensione è un miraggio, qualcosa che molto probabilmente non conosceranno mai, come magari è avvenuto a suo tempo ai loro nonni o ai loro genitori. Insomma, non si tratta di qualcosa che permette di fare stime.

Servono maggiori attenzioni, maggiori fondi, maggiori regolamentazioni; specie questo per quei lavori faticosi e usuranti che non permettono davvero di chiudere il cerchio della propria vita lavorativa, in modo sano e genuino senza doversi trovare a pregare che qualcosa succeda a proprio vantaggio e per accedere al pensionamento che è un diritto del lavoratore.

Oggi non è che non ti è permesso andare in pensione. Ma non ti viene permesso di andare in pensione a prezzi vantaggiosi, senza perdere nulla, senza dover lasciare allo Stato tutti i tuoi sacrifici senza un vero e proprio tornaconto personale. Pertanto, è doveroso attenzionare tutto e badare a quelle che sono i principali ostacoli.